Природный газ — особенный биржевой товар

24 ноября 2021

Материал опубликован в № 11 корпоративного журнала «Газпром», автор — Сергей Комлев, ООО «Газпром экспорт»

Если европейцы не сделают правильных выводов, их ждут еще более разрушительные энергетические кризисы

Рекордные цены на природный газ, потянувшие за собой и без того высокие цены на другие энергоносители, привели к тому, что кризис перекинулся на всю экономику и вызвал всплеск инфляции в европейских странах. Неординарная ситуация на рынке энергоносителей заставила искать причины дестабилизации рынка газа и пути выхода из нее. Саммит ЕС 22 октября текущего года поручил Еврокомиссии изучить модель ценообразования на газовом рынке и проработать варианты помощи потребителям, которых рост цен затронул больше всего. Европейское управление по надзору за рынком ценных бумаг в свою очередь подключилось к расследованию на предмет спекуляции, которая могла послужить причиной скачка газовых котировок. Результаты этого расследования будут известны к концу года.

.jpg)

.jpg)

Какие уроки должен извлечь ЕС из кризиса 2021 года? Вопрос этот привлек к себе пристальное внимание на самом высоком уровне. Президент РФ Владимир Путин в течение сентября-октября неоднократно обращался к нему в своих публичных выступлениях.

Необходимо проанализировать системные просчеты, которые были допущены при либерализации газового рынка на основе универсальных «шаблонов», зарекомендовавших себя в других отраслях. Главным образом эти просчеты связаны с недооценкой или игнорированием особенностей природного газа как биржевого товара.

Особенности газового рынка

Специфику газовой отрасли прежде всего придает зависимость потребления газа от непредсказуемых природных факторов, что постоянно генерирует дисбалансы как сезонного, так и более дискретного характера, в результате чего рынок часто мигрирует из состояния дефицита к профициту и наоборот. Прогнозировать их возникновение, а также оперативно приводить предложение в соответствие с переменчивым спросом сложно из-за присущих природному газу ограничений в добыче и логистике. Задача балансировки рынка еще более осложняется в импортозависимых регионах, недостаточно обеспеченных внутренней добычей. Как высказался на этот счет Владимир Путин на совещании по энергетике 6 октября: «...это же не часы, трусы и галстуки, и не машины, и это даже не нефть, которую можно произвести и хранить где угодно, в том числе и в танкерах в ожидании определенной ситуации на рынке. А газ так не торгуется, его нельзя так хранить».

При ценообразовании, основанном на привязке цены газа к котировкам энергетических товаров-субститутов (нефтяным индексам), упомянутые неравновесные состояния рынка не находили немедленного отражения в его цене, однако после повсеместного перехода к ценообразованию на базе торговых площадок они начали напрямую их транслировать.

Рынок СПГ, как и рынок трубопроводного газа, традиционно опирался на двусторонние контракты покупателя и продавца и нефтяную индексацию. Но по мере развития этого рынка и более широкого использования спотовых сделок цены внеконтрактных поставок стали служить сверхчуткими индикаторами неравновесных ситуаций и на рынке сжиженного газа.

Амплитуда ценовых качелей еще больше усилилась по мере увеличения объемов гибкого или безадресного СПГ и деятельностью компаний-агрегаторов, то есть прослойки перепродавцов, которые зачастую не были непосредственно связаны с конечным потреблением. Так, по нашим расчетам, волатильность спотовых цен на азиатском рынке устойчиво росла с 2010 по 2019 год, особенно с 2015 года. В 2020–2021 годах волатильность цен испытала скачкообразный рост (см. рис. 1).

Ситуация на рынке в конце 2020 года и в 2021-м была связана с возникновением острого дефицита СПГ. Она дала толчок глобальной игре на повышение цен на незаконтрактованный, гибкий СПГ, их взвинчиванию региональными игроками. Такой «газовый покер» c повышением ставок и привел к тому, что цена природного газа в Европе и Азии легко перешагнула рубеж 1 тыс. долларов за 1 тыс. куб. м. Характерно, что, несмотря на острую конкурентную борьбу за дефицитный ресурс, глобальной унификации цены природного газа, подобно нефтяной, не произошло. Она не затронула Северную Америку, а региональные различия между Европой и Азией только увеличились. Это противоречит известному в экономической науке Закону одной цены, к которой стремится «совершенный рынок». Деглобализация цен объясняется не только логистическими ограничениями для ценового арбитража, но и влиянием долгосрочных контрактов на формирование цены на природный газ.

Доминирование долгосрочных контрактов купли-продажи — еще одна особенность природного газа как биржевого товара. Такие контракты являются основным инструментом снижения рисков долгосрочного инвестирования в газовую инфраструктуру. Спотовые или разовые сделки дополняют поставки по этим контрактам. Двухсегментная архитектура газового рынка усиливает мультипликативные эффекты при формировании цен, приводя к тому, что торговые площадки реагируют гипертрофированно на малейшие рыночные дисбалансы, а такие факторы, как переконтрактованность и недоконтрактованность рынков, определяя размеры спотового сегмента, становятся самостоятельным фактором ценообразования.

Сразу оговорюсь, что источником ценовой нестабильности являются не сами долгосрочные контракты (напротив, они — островок стабильности на газовом рынке), а поведение цен в сегменте спотовых одноразовых сделок, где концентрируются в ограниченном пространстве рыночные дисбалансы, характерные для всего рынка.

Третья особенность природного газа как биржевого товара связана с особой ролью, которую в его ценообразовании играет межтопливная конкуренция. Речь идет о конкуренции газа с его субститутами в линейке ископаемых топлив, а именно нефти/нефтепродуктов и угля. Это динамично складывающееся взаимодействие, в ходе которого цена нефти может подтягивать за собой цену газа, а газ — цену угля, и наоборот. Общая закономерность межтопливной конкуренции заключается в том, что цена нефти в энергетическом эквиваленте определяет верхний уровень цены газа, а угля в его паритете с газом — нижний уровень. Если цена газа уходит за пределы этого ценового коридора, то это активизирует силы межтопливной конкуренции, что постепенно возвращает его цену в «нормальное» местоположение в этом коридоре.

Подобная аномальная картина на мировом энергетическом рынке наблюдается в настоящий момент. Цена природного газа в октябре 2021 года поднималась до 200 долл./бар. в расчете нефтяного эквивалента. Как результат, более дорогой газ увеличил замещающий его дополнительный мировой спрос на нефть, составляющий, по разным оценкам, от 0,2 (IEA) до 2 (JP Morgan) млн бар./день.

Традиционно более дешевый, чем газ, уголь, несмотря на рекордно высокие цены углеродных выбросов, стал на порядок конкурентоспособнее в 2021 году. Напомню, что в первой половине 2020 года цена газа впервые в своей истории без учета стоимости выбросов опускалась в энергетическом эквиваленте ниже цены угля, однако затем резко пошла вверх. В результате в Европе накопленный прирост потребления газа в электрогенерации за первое полугодие 2021 года (11,5 млрд куб. м) сократился на 5,9 млрд куб. м, составив по итогам девяти месяцев только 5,6 млрд куб. м. За три квартала этого года в пяти ведущих странах Европы произошло увеличение объемов выработки электроэнергии угольными электростанциями на 29,7%.

Важно отметить, что влияние межтопливной конкуренции на ценообразование не связано с использованием нефтяной индексации цен, а скорее наоборот, отражает особую роль газа в такой конкуренции. Межтопливная конкуренция оказывает в целом стабилизирующее влияние на цены природного газа, стимулируя его замещение, так как загоняет газ в определенные этой конкуренцией рамки. Однако и межтопливная конкуренция не может служить единственным универсальным средством, избавляющим газовый рынок от хронических дисбалансов, тем более если эти дисбалансы насаждаются искусственно путем подрыва инвестиционной составляющей газовой отрасли.

Смешение понятий

Несмотря на то что природный газ в Европе получил статус переходного вида топлива на пути к углеродной нейтральности, это не дало ему никаких преференций в сравнении с другими видами топлив, обладающими более высоким углеродным следом. Более того, произошло смешение понятий, а цель «достижение углеродной нейтральности» стала синонимом борьбы с этим наиболее чистым углеводородом и его поставщиками в Европу.

В качестве кратчайшего пути к достижению такой цели была избрана стратегия создания проблем для газовой промышленности по широкому спектру:

- формирование ее негативного образа в общественном сознании;

- искусственное ограничение доступа к финансированию из-за исключения из европейской таксономии;

- прямое вмешательство акционеров и судебных органов в инвестиционную политику нефтегазовых компаний («оставьте ископаемые ресурсы в земле»);

- дополнительное налогообложение посредством углеродного и пограничного налога;

- запрет на разведку и добычу газа в Арктике согласно новой региональной стратегии ЕС;

- попытки возвести санкционные и прочие барьеры для деятельности экспортеров природного газа.

Стремление ЕС ограничить деятельность России в сфере энергетики не приведет ни к чему хорошему, заявил президент РФ Владимир Путин 21 октября. «Знаете, есть у нас сказка известная, русской аудитории известная, когда один из персонажей заставляет волка зимой хвостом ловить рыбу, а потом сидит рядышком и приговаривает про себя: „Мерзни, мерзни, волчий хвост!“. Вот если европейцы пойдут по этому пути, то они так и будут себя чувствовать, как эти известные персонажи в русской сказке».

Отсутствие поддержки внутренней добычи природного газа в Европе в 2021 году выразилось в стремительном ее падении в самый неподходящий для этого момент, когда энергопотребление увеличилось, в первую очередь, в коммунально-бытовом секторе на фоне продолжительного отопительного сезона и жаркого лета, а также в электроэнергетике и промышленности после завершения локдаунов (см. табл. 1).

Таблица 1. Поставки крупнейших европейских производителей, млрд куб. м

изм. (%)

|

3 кв. 2020 г. |

3 кв. 2021 г. |

изм. (млрд куб. м) |

изм. (%) |

|

|---|---|---|---|---|

|

Норвегия* |

90,2 |

89,7 |

—0,5 |

—0,6 |

|

Великобритания |

32,4 |

25,2 |

—7,2 |

—22,2 |

|

Нидерланды |

16,1 |

15,4 |

—0,7 |

—4,3 |

* Для Норвегии показаны объемы трубопроводного газа и СПГ, поставленные на европейский рынок. Объемы СПГ, поставленные в Азию и Америку, не учитываются.

Источники: IEA, ООО «Газпром экспорт»

Как оказалось, полагаться только на непредсказуемые силы природы в такой ситуации нельзя. В этом году подвел ветер. В другой раз может подвести количество солнечных дней, в третий — низкий уровень водных ресурсов у гидроэнергетиков. Поэтому для таких случаев необходимо иметь резерв в виде управляемых источников энергии, о котором европейцы не позаботились.

По итогам года Европа будет отброшена назад в борьбе за снижение выбросов. В 2021 году они резко вырастут. Ведь для того, чтобы сбить цену электроэнергии, в Европе пришлось нарастить потребление более дешевого угля, в том числе расконсервировав ранее закрытые угольные электростанции. Впору вспомнить другую русскую народную сказку про незадачливого Ивана-царевича, который поспешил спалить лягушачью шкурку, надеясь таким способом заполучить Василису Прекрасную. В итоге ему пришлось разыскивать ее за тридевять земель.

Смогут ли европейцы извлечь необходимые уроки из энергетического кризиса нынешнего года? Казалось бы, вывод напрашивается сам собой. Сфера использования ископаемых топлив может сокращаться, но это не должно происходить путем дестабилизации энергосистем. Для этого европейцам потребуется признать необоснованную поспешность с насаждением «зеленой» энергетики, оставив ее без бэкапа в виде надежных традиционных источников. Сделать адекватные выводы будет непросто, поскольку уже сейчас очевидно, что единой позиции среди европейцев нет.

Одна радикально настроенная часть европейских политиков не видит в высоких ценах на природный газ ничего плохого, так как они, по их мнению, только способствуют более быстрому энергетическому повороту. В таком случае в попытках отрезать газовую индустрию от инвестиций, что, естественно, провоцирует дефицит природного газа, просматривается не ошибочная поспешность, а определенная, хотя и «людоедская» логика. Ведь задача заключается не только в том, чтобы обеспечить энергетический разворот, но и сделать его наименее болезненным для населения и экономики. Существуют и более взвешенные подходы к преодолению возможных, еще более глубоких энергетических кризисов. Так, некоторые европейские страны предлагают включить в таксономию атомную энергетику и природный газ, а глава Еврокомиссии Урсула фон дер Ляйен на саммите ЕС 22 октября 2021 года заявила, что Евросоюзу «нужен стабильный источник атомной энергии, во время перехода нам, конечно, нужен газ».

Надежность поставок

Профицитный европейский рынок в 2020 году и дефицитный в 2021-м со всей остротой обнажили проблему надежности поставок гибкого, спотового СПГ. Ставка европейцев на сжиженный природный газ как источник диверсификации поставок себя не оправдала. В 2020 году обрушение спотовых цен ниже уровня, который покрывал операционные расходы поставщиков СПГ, привело к падению их поставок в Европу. Более привлекательные цены в Азии со второй половины прошлого года развернули газовозы в ее направлении, став одним из основных источников дефицита на европейском газовом рынке (см. табл. 3).

Таблица 2. Поставки СПГ на европейский рынок, млрд куб. м

|

3 кв. 2020 г. |

3 кв. 2021 г. |

изм. (млрд куб. м) |

изм. (%) |

|

|

США |

19,71 |

19,61 |

—0,10 |

—0,5 |

|

Катар |

26,24 |

16,87 |

—9,37 |

—35,7 |

|

Россия-прочие* |

13,86 |

13,25 |

—0,61 |

—4,4 |

|

Алжир |

10,83 |

12,12 |

1,29 |

11,9 |

|

Нигерия |

11,00 |

10,60 |

—0,40 |

—3,6 |

|

Тринидад и Тобаго |

4,63 |

1,82 |

—60,7 |

—2,81 |

|

Прочие |

2,90 |

1,79 |

—1,11 |

—38,3 |

|

ИТОГО |

89,17 |

76,06 |

—13,11 |

—14,7 |

*Проекты «Ямал СПГ» и «Криогаз-Высоцк».

Источники: IEA, ООО «Газпром экспорт»

Созданные в Европе мощности по приему СПГ на 40% превышают прогнозируемые на этот год поставки трубопроводного газа из России. Загрузка регазификационных терминалов за первые три квартала текущего года в Европе упала до 39%, что ниже и без того невысокого уровня их загруженности в 50% за первые три квартала прошлого года. Ошибочность ставки на СПГ отметил в своем выступлении 22 октября Владимир Путин: «Когда европейцы формулировали принцип формирования рынка, они исходили из того, что это премиальный рынок. А он не оказывается премиальным — в Латинскую Америку и Азию газ ушел... Это рукотворный результат экономической политики Еврокомиссии».

Непредсказуемые перемещения огромных, достигающих нескольких десятков млрд куб. м, объемов спотового СПГ между континентами ведет к дестабилизации региональных рынков. Европейские и азиатские регуляторы приложили немало усилий, чтобы положения долгосрочных СПГ-контрактов сделать более гибкими, в том числе географически, с целью облегчить перемещение огромных масс сжиженного газа вслед за относительно небольшими изменениями ценовых премий. В конце 2010-х годов только 10% новых СПГ-контрактов имели фиксированный порт поставки.

Эта либерализация обернулась энергетическим кризисом и поставила перед регуляторами вопрос: является ли географическая гибкость абсолютным благом для покупателей? Реализация географической гибкости в контрактах в погоне за дополнительной прибылью оборачивается для покупателей энергетическим кризисом, о чем красноречиво свидетельствует ситуация на европейском рынке в этом году. Не приносит она дивидендов и поставщикам природного газа, о чем говорят события прошлого года, когда на повестке дня встал вопрос об отрицательных ценах в Европе.

Ответом на хаотичные перемещения дестабилизирующих рынки объемов может стать возвращение к традиционным двусторонним контрактам, которые основаны на жесткой ответственности производителя за развитие ресурсной базы для обеспечения долгосрочных объемов производства, с одной стороны, а конечного покупателя — за соответствие номинируемых объемов реальному спросу в рамках обязательств «бери или плати» — с другой. На мировом рынке газа в настоящий момент создаются предпосылки для формирования оптимальной комбинации долгосрочных контрактов и разовых сделок при безусловном доминировании первых. Это связано с постепенным снижением уровня переконтрактованности в Японии и Южной Корее и появлением стимулов для ликвидации недоконтрактованности на газовом рынке Китая.

Европейскому рынку не в меньшей степени, чем азиатскому, противопоказан отказ от долгосрочных контрактов, поскольку без них невозможно решить проблему безопасности спроса и предложения в условиях роста импортозависимости (см. табл. 3). Долгосрочные контракты увеличивают резистентность рынков к нестабильности предложения в условиях роста объемов гибкого, безадресного СПГ.

Таблица 3. Потребность в долгосрочных контрактах

|

Безопасность спроса |

Покупатель/импортер |

Принимает на себя долгосрочные обязательства по отбору с учетом перспективных потребностей рынка. Реализация значительных объемов газа на внутреннем рынке невозможна исключительно на краткосрочной основе, а длительность контракта влияет на эффективность трейдинговых операций |

|

Продавец/экспортер |

Заинтересован в гарантированном сбыте в интересах долгосрочного планирования и привлечения долгосрочного финансирования |

|

|

Безопасность предложения |

Покупатель/импортер |

Выбор между поставками на контрактной и спотовой основе находится в прямой зависимости от дефицитности или профицитности рынка |

|

Продавец/экспортер |

Контракт снижает риски прерывания поставок. Экспортер принимает на себя обязательства с учетом долгосрочных возможностей ресурсной базы |

Источник: ООО «Газпром экспорт»

Преимущества долгосрочных контрактов отметил в своем выступлении 22 октября Владимир Путин: «... мы заинтересованы в долгосрочных контрактах и в долгосрочных взаимных обязательствах. И тогда мы обеспечиваем возможность инвестирования в добычу и обеспечиваем необходимые объемы для наших потребителей — стабильно и надежно». Такое отношение к долгосрочным обязательствам находит все большее понимание у европейцев. Так, Госсекретарь при МИД Франции Клеман Бон заявил, что заключение долговременных контрактов с Россией на поставки газа будет выгодно и Франции, и Европе: «Заключение долговременных контрактов на поставки газа с Россией или каким-то другим поставщиком отвечает нашим интересам. Это хорошая идея, и об этом было сказано на прошедшем саммите ЕС. Следует вернуться к таким контрактам, так как некоторые из них подверглись деконструкции в результате воздействия ряда правил Евросоюза».

Качество ценовых индикаторов

Энергетический кризис впервые за много лет заставил европейцев задуматься о качестве ценовых сигналов, которые посылают торговые хабы. Собственно кризис начался еще раньше, в 2020 году, но он задевал интересы поставщиков природного газа, что не волновало Еврокомиссию. К изучению функционирования рынка газа и углеродных квот на предмет спекуляций ЕК приступила только тогда, когда кризис больно ударил по самому Европейскому союзу.

До этого момента ценообразование на основе конкуренции «газ-газ» признавалось в качестве эталонного и, в отличие от нефтяной индексации, единственно возможного для адекватного отражения реальной стоимости природного газа. Нефтяная индексация попадала в разряд устаревшего механизма, своего рода артефакта из прошлого, появление которого исторически было связано с отсутствием альтернатив из-за неразвитости рынка. Представители ПАО «Газпром» (в том числе автор этих строк) в течение многих лет участвовали в дискуссии с европейцами, отстаивая точку зрения, что этот механизм ценообразования является подлинно рыночным механизмом, отражающим тот непреложный факт, что в формировании цены участвует не только конкуренция «газ-газ», но и конкуренция «газ-субститут». Владимир Путин 10 сентября 2021 года сформулировал отношение к нефтяной индексации следующим образом: «... А у нас-то подход другой. У нас тоже рыночное ценообразование. Эта цена привязана к цене на нефть. Никто ее не регулирует — рынок регулирует. Но колебания идут гораздо более мягко».

Примечательно интервью, которое дал в конце октября бывший глава Оксфордского института энергетических исследований Джонатан Стерн газете WSJ. Стерн, которого по праву можно считать основным идеологом смены парадигмы ценообразования на газовом рынке Европы, сделал следующее заявление: «Все эти годы русские нам говорили: „Не делайте этого, не делайте этого, вы совершаете глупость, пользуйтесь ценами, привязанными к нефти“. И все эти десять лет они ошибались, но, похоже, в этом году они оказались правы». Это, однако, не означает, что Европа откажется или может отказаться от цен торговых площадок, добавил он.

Газета далее приводит оценку IEA, согласно которой страны — члены ЕС, по предварительным расчетам, заплатят за этот год на 30 млрд долларов больше, чем при гипотетическом использовании 100-процентного нефтяного индекса. Тем не менее за предыдущие годы европейцам удалось сэкономить 70 млрд евро. Примечательно то, что вопрос об ошибочности выбора того или иного механизма ценообразования аналитик МЭА и Дж. Стерн решают не по существу вопроса, а с точки зрения «ценового» бонуса потребителей газа.

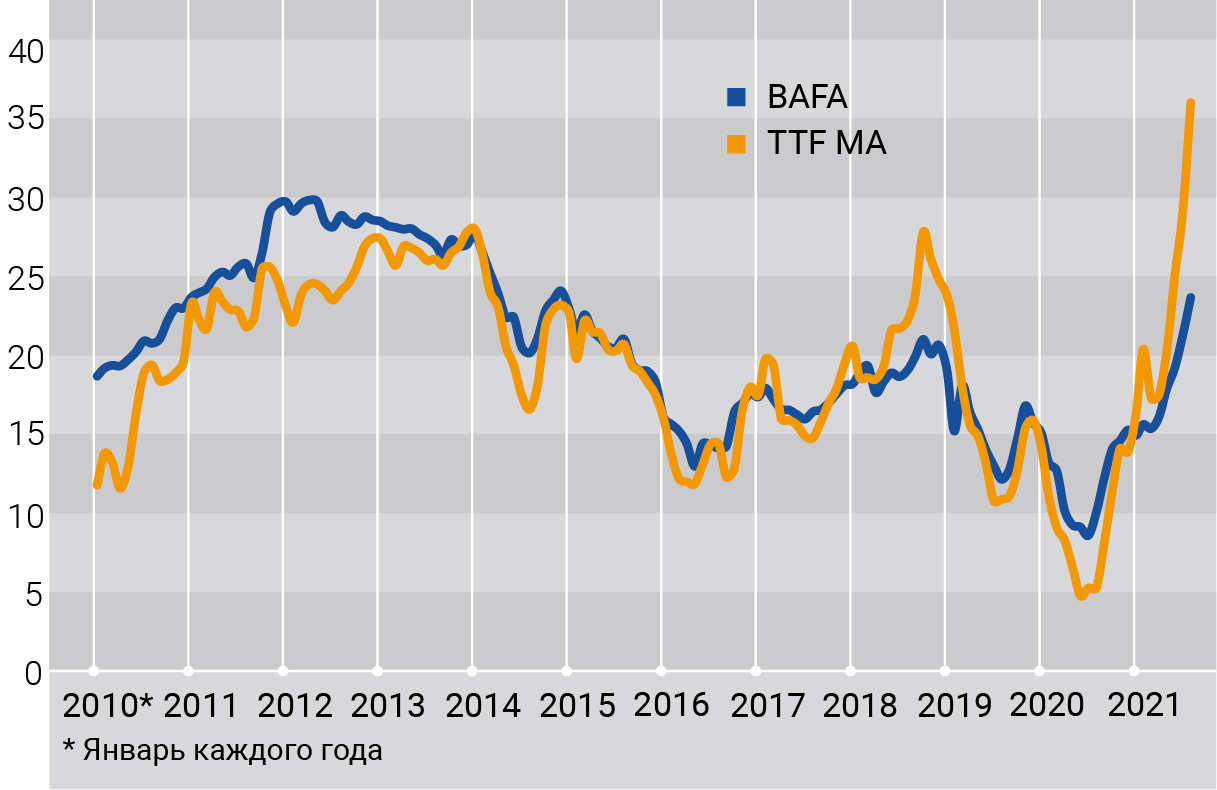

В основе несовершенства модели ценообразования на основе торговых хабов лежит гиперволатильность цены, которая тем не менее несамостоятельна и является производной от цен доминирующих на рынке долгосрочных контрактов. В условиях дефицитного рынка она устанавливается выше цен долгосрочных контрактов, причем со значительным превышением. На профицитном рынке — существенно ниже этих контрактов, что ведет к недофинансированию газовой отрасли. В условиях дефицита спотовая цена провоцирует экономический кризис по всей цепочке межотраслевых связей. Наблюдения за соотношениями цен долгосрочных контактов (индекс BAFA) с 2010 года до сего дня в полной мере отражают эту закономерность (см. рис. 1). В условиях сбалансированного или профицитного рынка цены долгосрочных контрактов до 2021 года были выше цены «месяц вперед» на TTF, за исключением непродолжительных периодов в зимние месяцы и в конце 2018 года.

Рисунок 1. Соотношение цен долгосрочных и спотовых поставок на европейском рынке газа

Источник: Bloomberg

Регулярно возникающие дисбалансы и высокая волатильность цен являются неизбежным спутником газового рынка. Эти особенности рынка требуют безусловного учета при его либерализации, хотя бы потому, что природный газ является источником первичной энергии, которая играет исключительно важную роль в жизнеобеспечении населения, а ценовые шоки по цепочке межотраслевых связей передаются производителям товаров и услуг за пределами энергетического сектора. Подход к регулированию газовой отрасли в идеале должен учитывать все нюансы, которые определяют ее отличие от других отраслей экономики. Это, однако, не особенно заботило европейцев при реформировании внутреннего устройства энергетических рынков. Более того, провозгласив путь отказа от ископаемых видов топлива, ЕС взял курс на маргинализацию газовой отрасли, в том числе путем создания искусственных ограничений для инвестирования в нее.

Нестабильность системы будет только расти по мере роста доли неуправляемых видов энергоресурсов. Недостаточно надежную «зеленую» энергетику следует подстраховать надежной и управляемой. Решением возникающего при этом противоречия должны стать инвестиции одновременно в природный газ и проекты по поглощению выбросов CO2. Как отметил президент Путин на совещании с членами правительства 5 октября, решать проблему глобального потепления следует, не только сокращая вредные выбросы, но и развивая проекты по поглощению парниковых газов.