Парадоксы европейского рынка. Почему летний газ дороже зимнего?

29 сентября 2021

Материал опубликован в № 9 корпоративного журнала «Газпром», автор — Сергей Комлев, ООО «Газпром экспорт»

То, что растущий спрос при ограниченном предложении природного газа должен толкать его цену вверх, не вызывает вопросов. Вопросы вызывает не имеющая аналогов в других отраслях динамика этой цены как по амплитуде, так и по продолжительности роста, а также отсутствие ожидаемой коррекции летних цен по отношению к зимним. Последние не только не скорректировались вниз, как им положено себя вести в периоды низкого сезонного спроса, но и превысили зимние максимумы. Ответам на эти вопросы и посвящена данная статья.

Непредсказуемость из-за погодного фактора

Способность газовых рынков, а европейского в особенности, преподносить сюрпризы не столько удивляет, сколько создает проблемы. Можно ли принимать взвешенные инвестиционные решения, если в течение года-полтора рынок меняет вектор движения на диаметрально противоположный? Так, котировки контракта «день вперед» в Европе с января 2019 по май 2020 года сначала неожиданно рухнули в восемь раз, а затем в сентябре 2021-го столь же нежданно подскочили в 22 раза. Такая волатильность цены ограничивает возможности точной оценки денежного потока на период окупаемости долгосрочных кредитов, необходимых для реализации инфраструктурных проектов. Чем объяснить непредсказуемость газовых цен?

Прогнозирование цен природного газа — задача столь же непростая, как и предсказания погоды. И эти слова надо понимать буквально. На долю коммунально-бытового сектора, потребление которого напрямую зависит от погодных условий, приходилось в первом полугодии 2021 года 43% европейского рынка. Если бы человечество научилось уверенно прогнозировать погоду на несколько месяцев вперед, стало бы возможным точное определение как протяженности отопительного сезона, так и количества дней, в которые возникает потребность в кондиционировании, а значит, получение достоверной оценки зависимого от погоды спроса на газ в комбыте. Однако на данный момент уже за пределами нескольких дней сбываемость погодных прогнозов резко снижается.

На потребление газа в генерации, втором по значению секторе рынка после комбыта (29%), погодный фактор оказывает косвенное воздействие, определяя предложение электроэнергии из возобновляемых источников. Можно ли точно спрогнозировать силу ветра, число солнечных дней или заполненность водохранилищ хотя бы на несколько месяцев вперед? Ответ очевиден. С точки зрения значения погодного фактора газовая промышленность сродни сельскому хозяйству, с той, впрочем, разницей, что здесь он влияет на предложение, а в газе — на объемы его потребления.

Могущественный и непредсказуемый погодный фактор в 2020 году «играл» исключительно на стороне покупателей природного газа. В 2021 году ситуация изменилась на противоположную. Погода «сработала» в интересах продавцов.

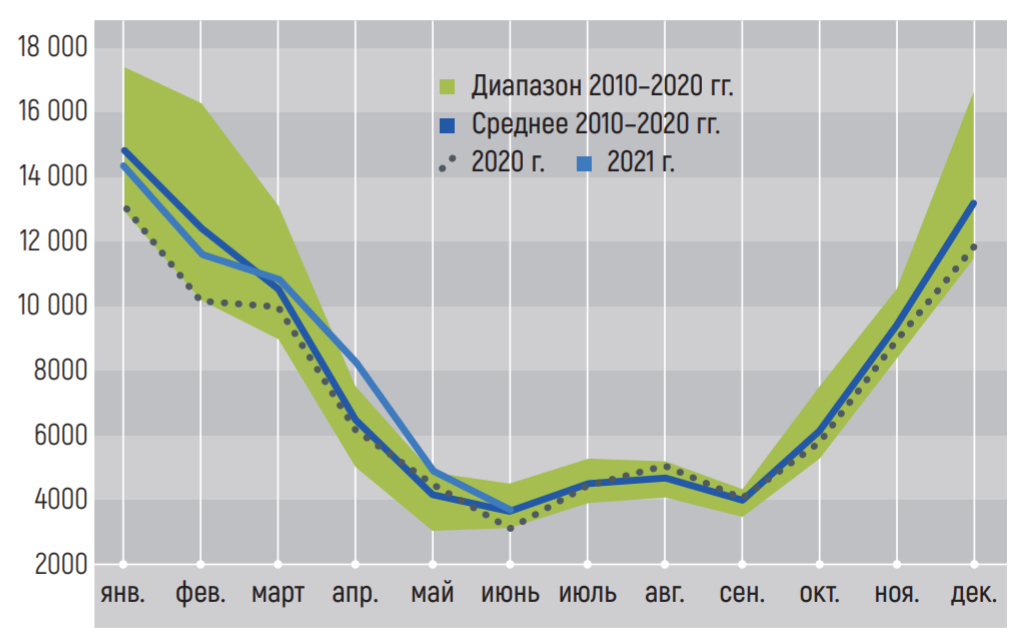

Так, погодный индекс по Европе в первой половине 2021 года был в целом выше как климатической нормы, так и уровня прошлого года (102,9% против 90,1% в первой половине 2020 года). Этот индекс в I квартале 2020 года имел минимальные значения и только во втором квартале приблизился к средним показателям 2010–2020 годов. В I квартале 2021 года погодный индекс был близок к норме, но уже во II квартале года значительно превышал ее, установив новый максимум в апреле и мае (см. рис. 1).

Рис. 1. Погодный индекс в Европе*

* Погодный индекс рассчитывается как сумма градусо-дней за соответствующий месяц: HDD (Heating Degree Days) — градусо-день отопительного сезона, CDD (Cooling Degree Days) — градусо-день сезона кондиционирования. Расчет выполнен на основе данных о погодных условиях более чем в 90 областях различных европейских стран.

Источник: ООО «Газпром экспорт»

Фактическое потребление газа в первом полугодии 2021 года увеличилось почти на 39 млрд куб. м, до 316 млрд куб. м. При этом вклад погодного фактора составил +6,3 млрд куб. м. В первом полугодии 2020 года негативное влияние этого фактора выразилось в сокращении спроса на 15,9 млрд куб. м. Таким образом, влияние погодного фактора год к году было доминирующим (+22,2 млрд куб. м).

Восстановление экономики Европы

Несмотря на продолжающуюся пандемию, восстановление экономики европейских стран в первом полугодии 2021 года набирало силу. За шесть месяцев индекс промышленного производства в Европе вырос на 15,1% в сравнении с падением на 13% за аналогичный период 2020 года.

Свидетельством восстановления экономики стало увеличение спроса на электроэнергию. Ее производство в первом полугодии 2021 года в пяти крупнейших странах Европы выросло на 4,5% по сравнению с первой половиной 2020 года. При этом уровень загрузки газовых электростанций увеличился до 43% по сравнению с 36% годом ранее.

Сектор производства электроэнергии наряду с коммунально-бытовым в первом полугодии занял лидирующие позиции по темпам роста потребления, чему также способствовало снижение ветро- и гидрогенерации в Европе (см. табл. 1).

Таблица 1. Структура потребления газа в странах европейского дальнего зарубежья по секторам, млрд куб. м

|

|

I–II кв. 2020 г. |

I–II кв. 2021 г. |

изм. (млрд куб. м) |

изм. (%) |

|---|---|---|---|---|

|

Совокупное потребление газа |

277,4 |

316,0 |

38,6 |

13,9% |

|

Производство электроэнергии |

76,8 |

89,1 |

12,3 |

16,0% |

|

Доля производства электроэнергии в структуре потребления газа |

27,7% |

28,2% |

0,5 п.п. |

|

|

Коммунально-бытовой сектор |

115,8 |

134,2 |

18,4 |

15,9% |

|

Промышленность |

72,3 |

80,6 |

8,3 |

11,5% |

|

Прочее |

12,5 |

12,1 |

—0,4 |

—3,2% |

Источник: ООО «Газпром экспорт»

Предложение газа

На фоне благоприятных погодных условий и восстановления экономики в первом полугодии 2021 года спрос на газ установил новый исторический месячный рекорд (в апреле). При этом общее потребление за весь период находится на втором месте после абсолютного максимума, отмеченного в первом полугодии 2010 года.

Возросший спрос на природный газ удовлетворялся за счет роста импорта (+20,8 млрд куб. м, или +12,8%), а также благодаря увеличению нетто-отборов из ПХГ, превысивших уровень прошлого года на 16,6 млрд куб. м. Это оказало существенное воздействие на уровень запасов. Одновременно наблюдалось самое значительное сокращение европейской добычи в абсолютном значении с первого полугодия 2014 года (–11,1 млрд куб. м, или —9,8%).

В структуре импорта по итогам января-июня 2021 года доля СПГ значительно снизилась — с 41,5% за шесть месяцев 2020 года до 31,0% в первом полугодии 2021 года, что было обусловлено переориентацией потоков сжиженного газа из Европы в АТР и Латинскую Америку. В абсолютном выражении поставки СПГ сократились на 10,74 млрд куб. м, или на 15,9%.

Процесс «утечки» СПГ из Европы происходил неравномерно. Эти поставки в январе 2021 года были значительно ниже показателя за 2020 год и даже ниже среднего уровня за 2015–2020 годы. Однако в течение I квартала 2021 года наблюдалось восстановление поставок, и уже в марте они вернулись к показателям прошлого года. Однако во II квартале нынешнего года началось новое устойчивое сокращение импорта СПГ на европейский рынок в связи с повышенным спросом на газ в АТР из-за жаркой погоды и восстановления экономического роста. Основным локомотивом спроса на газ служила экономика Китая.

Коэффициент использования мощностей по сжижению в США, снизившийся до 29% в III квартале 2020 года, подскочил к концу IV квартала прошлого года до 100% и продолжал находиться на высоком уровне в I квартале текущего года. В условиях жаркой погоды в Азии и Латинской Америке и стремительного роста цен на газ на ключевых рынках сбыта СПГ загрузка мощностей по сжижению превышала 80% на протяжении II квартала нынешнего года.

Импорт трубопроводного газа (ТПГ), напротив, увеличился на 31,5 млрд куб. м, или на 33,1% (см. табл. 2, 3, 4). Отборы российского ТПГ выросли на 17,2 млрд куб. м, или на 22,1%, при этом поставки СПГ из РФ изменились незначительно. Поставки ТПГ «Газпромом» происходили на уровне исторических максимумов, а основной их прирост пришелся на долю важнейших покупателей (см. рис. 2, 3). Добыча «Газпрома» к концу июля, по предварительным данным, достигла 298,2 млрд куб. м газа, что на 18,4% больше, чем за аналогичный период прошлого года. При этом экспорт газа компании вырос на 23,2%, а поставки в дальнее зарубежье увеличены до 115,3 млрд куб. м. Эти данные доказывают абсурдность обвинений ПАО «Газпром» в недопоставках.

Рис. 2. Поставки ПАО «Газпром» в страны европейского дальнего зарубежья, млрд куб. м

Источник: ООО «Газпром экспорт»

Рис. 3. Поставки ПАО «Газпром» основным покупателям европейского дальнего зарубежья, млрд куб. м

Источник: ООО «Газпром экспорт»

Поставки ТПГ выросли у Алжира (+12,2 млрд куб. м), в том числе из-за низких цен с нефтяной привязкой. При этом поставки СПГ из Алжира увеличились менее значительно (+1,55 млрд куб. м).

Ограниченное предложение СПГ и наступление зимы в АТР привели к взлету спотовых цен в Азии в среднем за первое полугодие нынешнего года до $9,5 за 1 млн БТЕ (за аналогичный период 2020 года данный показатель составлял $3,8). Как следствие, в первой половине 2021 года в среднем «азиатская премия» увеличилась до $2,6 за 1 млн БТЕ по сравнению с $0,8 в I–II кварталах прошлого года. В то же время во II квартале текущего года уровень «азиатской премии» колебался около нулевых значений на фоне роста потребности в газе в Европе. Зависимость динамики цен на мировых рынках от перераспределения потоков СПГ между Европой и Азией — еще одно доказательство того, что основным дестабилизатором этих рынков служат гибкие поставки сжиженного природного газа. К категории гибкого СПГ мы относим газ, приобретенный агрегаторами, а также СПГ, который покупают конечные потребители, но с правом перенаправлять его туда, где цена самая высокая.

Надежды европейцев на стабильные поставки СПГ из США не оправдывают себя уже второй год подряд. В прошлом году низкая европейская цена сделала эти поставки невыгодными, в этом году она уже покрывала издержки, но была менее привлекательной, чем азиатская. Отметим, что в первом полугодии 2021 года поставки СПГ из США достигли рекордного уровня (+13,1 млрд куб. м, или +38,3%), однако за счет Китая, Японии и Бразилии. При этом существенное снижение поставок наблюдалось в странах Европы, таких как Бельгия, Италия, Испания и Турция (см. табл. 5).

Таблица 2. Поставки крупнейших европейских экспортеров газа, млрд куб. м

|

|

I–II кв. 2020 г. |

I–II кв. 2021 г. |

изм. (млрд куб. м) |

изм. (%) |

|---|---|---|---|---|

|

ПАО «Газпром» |

77,8 |

95,0 |

17,2 |

22,1% |

|

Алжир (вкл. СПГ) |

14,6 |

28,3 |

13,7 |

93,8% |

|

США |

17,4 |

15,4 |

—2,0 |

—11,5% |

|

Катар |

18,4 |

11,7 |

—6,7 |

—36,4% |

|

Россия, прочие* |

10,7 |

10,9 |

0,2 |

1,9% |

|

Нигерия |

8,0 |

7,3 |

—0,7 |

—8,8% |

* Проекты «Ямал СПГ» и «Криогаз-Высоцк».

Источник: ООО «Газпром экспорт»

Таблица 3. Поставки крупнейших европейских производителей, млрд куб. м

|

|

I–II кв. 2020 г. |

I–II кв. 2021 г. |

изм. (млрд куб. м) |

изм. (%) |

|---|---|---|---|---|

|

Норвегия* |

61,5 |

60,6 |

—0,9 |

—1,5% |

|

Великобритания |

22,7 |

16,6 |

—6,1 |

—26,9% |

|

Нидерланды |

12,3 |

10,2 |

—2,1 |

—17,1% |

* Для Норвегии показаны объемы трубопроводного газа и СПГ, поставленные на европейский рынок. Объемы СПГ, поставленные в Азию и Америку, не учитываются.

Источник: ООО «Газпром экспорт»

Таблица 4. Импортные поставки СПГ на европейский рынок, млрд куб. м

|

|

I–II кв. 2020 г. |

I–II кв. 2021 г. |

изм. (млрд куб. м) |

изм. (%) |

|---|---|---|---|---|

|

США |

17,35 |

15,38 |

—1,97 |

—11,4% |

|

Катар |

18,37 |

11,65 |

—6,72 |

—36,6% |

|

Россия, прочие* |

10,72 |

10,94 |

0,22 |

2,1% |

|

Алжир |

7,31 |

8,86 |

1,55 |

21,2% |

|

Нигерия |

7,97 |

7,27 |

—0,70 |

—8,8% |

|

Тринидад и Тобаго |

3,70 |

1,43 |

—2,27 |

—61,4% |

|

Прочие |

2,17 |

1,32 |

—0,85 |

—39,2% |

|

Итого |

67,59 |

56,85 |

—10,74 |

—15,9% |

* Проекты «Ямал СПГ» и «Криогаз-Высоцк».

Источник: ООО «Газпром экспорт»

Таблица 5. Поставки СПГ из США по странам, млрд куб. м

|

|

I–II кв. 2020 г. |

I–II кв. 2021 г. |

изм. (млрд куб. м) |

изм. (%) |

|---|---|---|---|---|

|

Япония |

3,2 |

5,9 |

2,7 |

84,3% |

|

Ю. Корея |

4,3 |

5,8 |

1,5 |

35,2% |

|

Китай |

1,2 |

5,7 |

4,4 |

356,7% |

|

Бразилия |

0,8 |

3,4 |

2,6 |

331,7% |

|

Франция |

2,2 |

2,8 |

0,6 |

26,3% |

|

Индия |

1,4 |

2,8 |

1,5 |

107,3% |

|

Нидерланды |

1,6 |

2,8 |

1,2 |

72,5% |

|

Великобритания |

2,7 |

2,7 |

0,0 |

0,6% |

|

Чили |

1,3 |

2,0 |

0,6 |

46,6% |

|

Турция |

2,4 |

1,9 |

—0,5 |

—21,2% |

|

Прочие |

13,1 |

11,7 |

—1,5 |

—11,2% |

|

Итого |

34,2 |

47,4 |

13,1 |

38,3% |

Источник: ООО «Газпром экспорт»

Чем объяснить волатильность спотовых цен?

Если возникновение рынка продавца в Европе можно объяснить недопоставками СПГ и падением внутренней добычи, а также неспособностью Норвегии увеличить поставки, то наблюдающаяся при этом волатильность спотовых цен выглядит явно завышенной. Так, в сентябре нынешнего года по сравнению с ежедневными котировками контракта «год вперед» цена контракта «день вперед» была примерно на $200/тыс. куб. м выше. Обычно при объяснении этого феномена ссылаются на действия спекулянтов. Однако при всем удобстве такого объяснения оно не раскрывает механизма возникновения гиперволатильности.

Еще одно популярное утверждение — это ссылка на эмоциональность участников газового рынка, которые склонны преувеличивать его риски. И это объяснение из области психологии выглядит неубедительным. Трудно представить себе более рационально мыслящих участников рынка, чем трейдеры.

Объяснение такой волатильности «коротких» форвардных контрактов заключено в уникальной архитектуре газового рынка. Им служит, на наш взгляд, его двухсегментная структура. Региональные экспортные рынки природного газа в Европе и Юго-Восточной Азии имеют двухсегментную структуру. Они распадаются на две неравные части. В одном, наиболее крупном по объему сегменте рынка поставки осуществляются по долгосрочным контрактам. В другом — на основе спотовых поставок. На европейском рынке доля спота в 2021 году составляет около 30%.

Сегмент долгосрочных контрактов является сбалансированным по определению, поскольку номинации на объемы поставок исходят от покупателей, а они заказывают ровно столько газа, сколько им необходимо. Поскольку все существующие на региональном (страновом) рынке дисбалансы сконцентрированы в малом сегменте спотовых поставок, цены там гипертрофированно реагируют даже на небольшие (с точки зрения всего рынка) отклонения спроса от предложения. Этот тезис можно проиллюстрировать следующим примером.

На наш взгляд, представление о размере дефицита газа на европейском рынке дает отклонение уровня запасов в ПХГ Европы от его среднего показателя в 2015–2020 годах. С начала 2021 года отрицательное отклонение уровня запасов не сокращалось, а увеличивалось — с 2,6 млрд куб. м в январе до 14 млрд куб. м в июне — и оставалось на этом уровне в сентябре.

Объем потребления на европейском газовом рынке в первой половине 2021 года равнялся 316 млрд куб. м. По отношению к европейскому потреблению дефицит на газовом рынке составляет относительно небольшую величину — 4%. В сопоставлении с размерами спотового сегмента, равного 95 млрд куб. м (30% от 316 млрд куб. м), 14 млрд куб. м составит куда большую величину — 14%. Поэтому неудивительно, что цены в спотовом сегменте спроса реагируют на такой дисбаланс более выраженным падением в сравнении с гипотетической ситуацией, когда бы при отсутствии долгосрочных контрактов равновесная цена отражала бы соотношение спроса и предложения для всего рынка. Этим и объясняется мультиплицирующий эффект дисбалансов спроса и предложения на цены в спотовом сегменте.

Фото: PGNiG SA, Qatargas